Doris Neuberger[2]

In welchem Umfang wurden die Zinserhöhungen der EZB von den Geschäftsbanken an die privaten Haushalte bei der Neukreditvergabe weitergegeben? Wie stark ist diese Zinsüberwälzung auf einzelnen Teilmärkten? Welchen Einfluss haben die Zinsänderungen auf die gesetzlichen Wuchergrenzen? Inwiefern sollten letztere angepasst werden?

- Grad der Zinsüberwälzung

Die Leitzinserhöhung der Europäischen Zentralbank (EZB) von Juli bis November 2022 um 2 Prozentpunkte wurde bei neuen Krediten auf einzelnen Teilmärkten in unterschiedlichem Ausmaß an Verbraucher:innen weitergegeben. Die Überwälzung war am stärksten auf dem Markt für langfristige Konsumentenkredite, gefolgt von revolvierenden Krediten und Überziehungskrediten, echten Kreditkartenkrediten und Wohnungsbaukrediten (Tabelle 1).

Tabelle 1: Zinsentwicklung von Juni bis November 2022

| 2022/06 (in Prozent) | 2022/11*** (in Prozent) | Veränderung von 2022/06 bis 2022/11 (in Prozentpunkten) | |

| EZB-Hauptrefinanzierungssatz | 0 | 2,0 | + 2,0 |

| Echte Kreditkartenkredite* | 14,84 | 16,61 | + 1,05 |

| Konsumentenkredite Zinsbindung 1-5 Jahre* | 4,66 | 5,37 | + 0,71 |

| Konsumentenkredite Zinsbindung über 5 Jahre* | 6,46 | 7,74 | + 1,28 |

| Konsumentenkredite insgesamt*,** | 5,99 | 6,81 | + 0,82 |

| Revolvierende Kredite und Überziehungskredite*, | 7,02 | 8,16 | + 1,14 |

| Wohnungsbaukredite*, ** | 2,62 | 3,67 | + 1,05 |

| Kredite an nicht-finanzielle Kapitalgesellschaften* | 2,19 | 3,14 | + 0,95 |

* Effektivzinssätze Banken DE/ Neugeschäft

**effektive Jahreszinssätze einschl. Kosten

***vorläufige Werte

Quelle: Deutsche Bundesbank, eigene Berechnungen

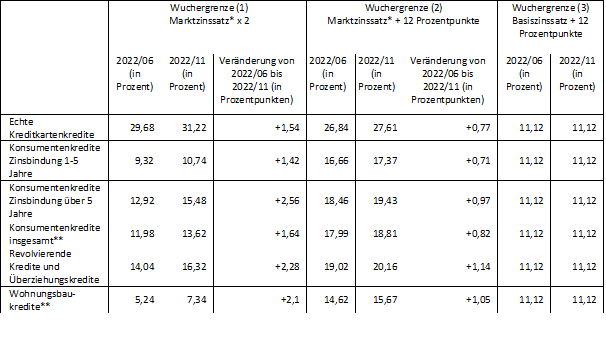

Damit sind auch die an den Marktzinssätzen orientierten Zinsobergrenzen unterschiedlich stark gestiegen. Tabelle 2 vergleicht drei in der Rechtsprechung angewandte Wuchergrenzen[3] vor und nach der Zinserhöhung:

- Marktzinssatz x 2: Der effektive Vertragszins darf den durchschnittlichen Effektivzinssatz vergleichbarer Verträge am Markt relativ um nicht mehr als 100% überschreiten.

- Marktzinssatz + 12 Prozentpunkte: Der effektive Vertragszinssatz darf den durchschnittlichen Effektivzinssatz vergleichbarer Verträge am Markt um nicht mehr als 12 Prozentpunkte überschreiten.

- Basiszinssatz + 12 Prozentpunkte: Der effektive Vertragszinssatz darf den Basiszinssatz nach § 247 BGB um nicht mehr als 12 Prozentpunkte überschreiten (§ 688 Abs. 2 ZPO i.V.m. § 247 BGB).

Tabelle 2: Wuchergrenzen vor und nach der Zinserhöhung (2022/06 und 2022/11***)

* Effektivzinssätze Banken DE/ Neugeschäft Kredite an private Haushalte

**effektive Jahreszinssätze einschl. Kosten

***vorläufige Werte

Quelle: Deutsche Bundesbank, eigene Berechnungen

Bei Anwendung der Wuchergrenze (1) ist der Spielraum für Wucher am stärksten bei langfristigen Konsumentenkrediten gestiegen, gefolgt von revolvierenden Krediten und Überziehungskrediten und Wohnungsbaukrediten.

Die Wuchergrenze (2) ist nur bei echten Kreditkartenkrediten restriktiver als die Wuchergrenze (1).

Die Wuchergrenze (3) hat sich im betrachteten Zeitraum nicht verändert, da der Basiszinssatz nicht angepasst wurde. Sie ist auf allen Teilmärkten außer kurzfristigen Konsumentenkrediten und Wohnungsbaukrediten restriktiver als die Wuchergrenze (1). Die Zinsen für echte Kreditkartenkredite liegen mit ca. 15-16 Prozent durchweg oberhalb der Wuchergrenze (3). Echte Kreditkartenkredite sind damit bereits im Marktdurchschnitt als wucherisch einzustufen.

Schlussfolgerungen

Die Zinserhöhungen der Zentralbank erlauben bei Anwendung der Wuchergrenze „Marktzinssatz x 2“ mehr Wucher. Diese Zinsobergrenze müsste auf den einzelnen Teilmärkten zeitnah und unterschiedlich stark herabgesetzt werden, je nach Grad der Überwälzung. Dies erscheint jedoch nicht praktikabel. Die Marktzinssätze aus den MFI-Statistiken der Deutschen Bundesbank werden mit Verzögerung von mehr als einem Monat veröffentlicht.[4] Eine Flexibilisierung der Wuchergrenze in Bezug auf das Zinsniveau ließe sich einfacher und ohne Verzögerung durch eine zusätzliche absolute Obergrenze „Hauptrefinanzierungssatz + fester Zuschlag“ erreichen. Die bestehende Grenze „Basiszinssatz + 12 Prozentpunkte“ ist ungeeignet, da der Basiszinssatz zu langsam auf Änderungen des Hauptrefinanzierungssatzes reagiert. Solange der Basiszinssatz nicht angepasst wird, wird diese absolute Grenze bei steigenden Kreditzinsen häufiger überschritten, so dass die gemessene Wucherhäufigkeit allein aus diesem Grund steigt.

Eine relative Grenze nach Produktgruppen bringt den Vorteil der Marktnähe, kann aber bereits auf überhöhtem Niveau befindliche Zinsen auf einzelnen Teilmärkten (z.B. für Kreditkartenkredite) nicht verhindern und erhöht den Spielraum für Übergewinne bei steigendem Zinsniveau. Dies spricht für eine Kombination mit einer absoluten Grenze.[5] Diese sollte sich direkt am EZB-Hauptrefinanzierungssatz orientierten.

Ein Blick auf andere europäische Länder zeigt, dass die Zinsobergrenzen dort deutlich niedriger liegen und im Gegensatz zu Deutschland eindeutig gesetzlich festgelegt sind, was die Betroffenen vor kostenintensiven Gerichtsprozessen schützt und einen präventiven Verbraucherschutz ermöglicht.[6] So ist die relative Obergrenze in Frankreich auf ein Drittel (bzw. das 1,33-Fache)[7] und in Portugal auf 50 Prozent (bzw. das 1,5-Fache)[8] des durchschnittlichen effektiven Jahreszinses aller im vorangegangenen Quartal abgeschlossenen Kreditverträge einer Produktgruppe festgelegt. Eine Absenkung der relativen Wuchergrenze in Deutschland von 100 Prozent auf 33 Prozent oder 50 Prozent der durchschnittlichen Effektivzinssätze aus der aktuellen MFI-Zinsstatistik würde auch den Anstieg des Wucherspielraums bei steigendem Zinsniveau deutlich reduzieren.

[1] Für die kostenpflichtige Bestellung dieses Infobriefs, siehe https://www.iff-hamburg.de/forschung/infobriefe/

[2] Prof. Dr. Doris Neuberger, Universität Rostock, Lehrstuhl für Volkswirtschaftslehre – Geld und Kredit, E-Mail: doris.neuberger@uni-rostock.de

[3] Reifner, Udo, Das auffällige Missverhältnis bei Verbraucherdarlehensverträgen, BKR 2021, 409-416 (409); Reifner, Udo/ Feldhusen, Claire, Handbuch Kreditrecht, 2. Auflage, München 2019, §30, Rn 27; Reifner, Udo, Das Wucherverbot, JZ 2021, 1017-1027.

[4] „Die neuesten Daten für die MFI-Zinsstatistik werden jeweils am 23. Arbeitstag nach Ende des Referenzmonats eingestellt.“ https://www.bundesbank.de/de/statistiken/statistische-veroeffentlichungstermine/mfi-zinsstatistik-822988 (abgerufen am 5. Dezember 2022).

[5] Verbraucherzentrale Bundesverband, Überschuldung durch verantwortliche Kreditvergabe verhindern, 12. Oktober 2022, https://www.vzbv.de/publikationen/kredite-verantwortlich-vergeben, S. 9.

[6] Verbraucherzentrale Bundesverband, Überschuldung durch verantwortliche Kreditvergabe verhindern, 12. Oktober 2022, https://www.vzbv.de/publikationen/kredite-verantwortlich-vergeben, S. 9.

[7] https://www.banque-france.fr/statistiques/taux-et-cours/taux-dusure (abgerufen am 12. Dezember 2022); vgl. Reifner, Udo/ Feldhusen, Claire, Handbuch Kreditrecht, 2. Auflage, München 2019, § 30 Rn 21 ff.

[8] https://clientebancario.bportugal.pt/en/interest-rates-consumer-credit (abgerufen am 12. Dezember 2022).